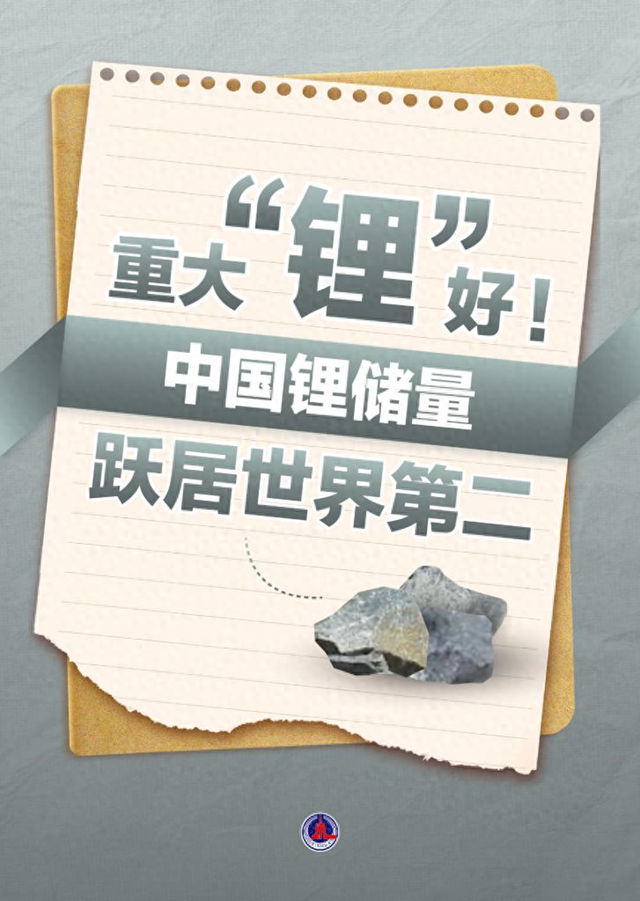

我国锂矿找矿取得紧要唠叨,在新探明几千万吨锂矿资源量的扶植下云开体育,中国锂矿储量在全天下的占比从6%飞腾至16.5%,国度间排行也由第六爬升到第二,目下仅次于智利!

这是个值得奔波相告的好音信,好多东说念主仍是运转意料新增储量不错用多久。

(开首知乎@云天见XL)

毕竟锂于现时的新动力汽车期间而言,辛苦性已无需赘述,一句“白色石油”尽叙它的价值。

舒适的锂价,关乎整条产业链的健康发展。

2022年锂价狂飙的暗影尚未往时,碳酸锂价钱在只是一年时候从6.8万元/吨涨到59万元/吨,让从业者心多余悸的同期,也让锂矿心焦肃肃干预内行公论场——

中国到底缺不缺锂?如何才能不缺锂?

脚下新探明的广泛储量,极大缓解了公共对锂的心焦,也号称中国地质东说念主为本年新春献上的一份宽敞贺礼。

一切都极端无缺,只消少量点小裂缝:

“快过年”的时候点+巨量的储备涨幅+某东方大国“从不打无准备之仗”的行事格调,公共很难不去多想:

这些矿怕不是早就找到了,只是一直没公布吧!

那……国度有莫得可能还有别的锂矿藏着掖着不说呢?

01. 有矿也用不了?

不成怪网友瞎猜,这次我国锂矿储量的井喷式增长,其实只是诸多“祯祥”中的一员。

从中国地质访问局的官网不错获知,同期我们还在铌、铀、铜等资源(后续推测还会有其他)上杀青了找矿唠叨。

合理推测,包含锂矿的矿产资源勘察收尾近几年仍是蓄积了一批,只是近期采集公布出来,况兼偶而率并非全部公布。

也便是说,这波找矿唠叨,还真有可能是“按需公布”。

那么问题来了,中国新探明的巨量锂资源储量,会带来什么影响呢?

先说论断,短期对行业不会有太大冲击,这几千万的锂矿资源,主要将基于策略储备的兴致而存在。

要评释明晰这少量,就不得不提我们找到的锂矿是啥性质。

具体来看,地质东说念主员新探明的锂资源共分三大类:硬岩锂矿、盐湖锂、和“杯影蛇弓”锂(因时期唠叨而能更充分诳骗的锂资源)。

这些锂资源所溜达的位置,主要位于新疆、青海、内蒙古等高海拔地区,以及江西、湖南、四川等山区。

它们领有一个共同点,那便是开采成本高且环保压力大。

比如新发现的西昆仑—松潘—甘孜这条长达2800千米的天下级锂辉石型锂成矿带,光看名字也能知说念,这个锂矿藏在山区和青藏高原上。

哪怕暂时不去讨论品位的问题,光是开采之后的输送问题,就富裕矿业公司喝上一壶的,况兼这还没算上为此付出的生态唠叨成本。

(大柴旦盐湖)

这亦然一直羁系中国锂资源拓荒的辛苦原因,因为中国此前探明的锂矿好多也都是这个方法!

有一说一,尽管这次勘察收尾显耀,但之前中国境内亦然有个几百万锂矿储量的,在国际上大小也排的上号。

可中国企业却应允贪小失大,顶着远洋输送、跨境交往的千般不利要素,从外洋大批入口锂原料,除了我们浮滥多除外,更是因为国内锂矿开采的性价比并不算高。

天下上约90%的锂资源都采集在盐湖锂矿和硬岩锂矿,而中国的盐湖锂矿溜达在青藏高原,硬岩锂矿溜达在川西为代表的山区。

(官方公布的稀薄勘查图片)

从古于今,这些地点都地广东说念主稀,哪怕到了今天,依旧遍布无东说念主区。

与之比较,矿业产业链锻真金不怕火、品位高索求成本低的最大锂矿分娩国澳大利亚,在锂资源拓荒上则领有先天不足的条款。

翻译一下,便是外洋的锂矿量大、管饱、品性好、还不贵。中国锂原料对外依存度永久保管在50%-70%的高位,也就不及为奇了。

鉴于国内新探明的锂矿资源,并莫得在开采条款上降难度,无法径直拿来用,是以并不会很快更变行业供货近况,中国企业依旧要从番邦大批入口锂原料。

这些矿藏,要比及开采时期、化学提纯时期的进一步普及,以及找到拓荒和环境保护的均衡点,才能果真参与到产业行为当中。

02. 用不了也要找矿!

据好意思国地质访问局数据统计,2021年澳大利亚锂产量占全球总产量的55%、南好意思“锂三角”(玻利维亚、阿根廷、智利的三邦交壤地区)产量占32.2%,二者加一齐占去了当年全球锂产量的87.2%。

(智利阿塔卡玛盐湖的大型挥发池)

近两年情况有变化,但总体趋势莫得变,全球锂原料的供应,依旧主要依靠澳大利亚和南好意思。

与此同期,现时中国企业占据了全球70%以上的锂电板分娩份额,分娩了90%的磷酸铁锂正极材料。

若是不是中国同期适度着全球超越70%的锂精好意思产能和时期专利,在锂电板分娩时期鸿沟也占据主导地位,不说中国企业碰到如何的狮子大启齿,退一步讲,或许根本就不会有中国新动力产业的强势崛起。

手脚一个后发工业国,在不少产业鸿沟,中国仍是因空泛资源、时期吃过了太多的苦。

于是在新动力汽车鸿沟,中国天然会襄助和其他国度站在归拢齐跑线上的契机,想尽一切认识争取发展上风。

专注各项时期研发是其一,扶植如天皆锂业、赣锋锂业这么的中国企业走出去、争夺全球锂矿订价权是其二。

时期率先+本钱技能,放在全球自制竞争的“开脱商场”上,在大多数情况下仍是不错安枕而卧。

(好意思味可乐在墨西哥部分地区致使比水低廉)

但关于矿产资源来说,还远远不够。

且不说中国企业还未能在全球锂资源争夺战中透澈立稳脚跟,便是脚下才吃进嘴里的肉,也有东说念主想着法要我们重新吐出来:

2023年,因墨西哥锂资源“国有化”策略,墨西哥矿业总局径直取消了赣锋锂业Sonora锂黏土项蓄意9个矿产特准权;

2024年,SQM与智利铜业公司“公私协作”,天皆锂业原来因身为SQM辛苦鼓舞而抓有的阿塔卡马盐湖权利被稀释,若是情况莫得变化,智利政府将在2025年运转取得合伙公司70%乃至85%的计算利润;

……

(墨西哥赣锋锂业Sonora锂黏土面容)

毫无疑问,中资企业在外洋合规取得的矿产资源权利,在当地“国有化”政策调度的刻意排挤下正在受损。

况兼不啻于此,2022年探明锂储量在全球占比超55%的南好意思“锂三角”三国,正构想效仿石油输出洋组织“欧佩克”竖立一个“锂佩克”,以谋求国际锂商场的订价权。

尽管“锂派克”尚莫得落地的迹象,但是这一构想和南好意思国度矿业资源国产化的操作,一并为全球锂矿资源拓荒增添了不慑服性。

不成说南好意思国度挟矿产资源谋求发展的标的是错,直面当地多样未知风险亦然外洋投资必须冒的风险,可中资企业被迫让渡权利、空泛应有知情权受到的委曲,也不是假的。

因而一方面,中资企业需要提起法律火器启动国际仲裁,襄助我方的正当权利;另一方面,我们也方法受更可控的方式打造一套“备胎”。

俗语说金窝银窝不如我方家的狗窝,哪怕别东说念主家的矿再多再好,终究不如我方家有矿寝息来得稳重。

中国地质东说念主新探明的几千万吨锂资源储备,便是中国新动力产业发展的最大后手。

难拓荒、成本高天然是事实,但时期是不错发展的,产业是在跨越的,今天挖不了的矿、索求不了的资源,畴昔则未必。

最起码我们对割断一切后路、只可独力腾达的时局是不惧的,那些准备挟锂以吹法螺的国度和势力,最佳也重新想考一下,是否如故灵通合作,来得愈加合算。

03. 写在临了

早年间社长如故小学生的时候,市面上就流传起一个故事:

说日本从很早以前就运转购买中国的煤炭,填在海里储备起来,主打一个我无谓便是囤!

这个故事还有好几个不同的版块,内部环节词从煤炭换成木柴、石油(有必要的话把中国从卖家位置也替换掉)即可。

故事的中枢是疏浚和宣扬番邦东说念主的环保意志和明察其奸,虽然小时候的社长不知说念这些资源是如何填进海里的,又为啥能一直谦洁奉公待在海里不露馅。

总之便是个不解觉厉。

目下回及其再看,这个故事天然充满了裂缝,比如最显眼的一个便是——日本入口的煤炭并非主要源自中国,而中国也不是日本的主要动力供应国。

但这不辛苦,毕竟故事自身便是为了一碟醋包的饺子。

辛苦的是,我们逐步活成了故事里主东说念主公的方法。

制定蓄意、发达布局新动力产业的是中国,永久计算资源、不打无准备之仗的如故中国。

而据说中尊重天然规矩、强调绿色生态的西方发达国度,要么堕入了环保目的反过来制约分娩发展的泥沼、要么无力抗衡天灾东说念主祸下带来的多样不欢欣。

在社长写这篇著作的时候,好意思国加州山火仍是烧了7天还未扑灭,24东说念主已受难,2500余栋民宅等建筑证据透澈毁灭。

与此同期,好意思国现任总统正喜迎曾孙,下任总统特朗普在重申适度格陵兰岛的意图,因为这里有大批中国已收紧出口、而好意思国野心勃勃的稀土资源。

我们该荣幸,今天再也不可能有东说念主免强我们贱卖资源,那些埋藏在青藏高原和各地山区的锂矿资源,不错安心恭候我们有才智带它们重睹天日的时候。

同期我们也该期待云开体育,当中国有富裕时期储备开采它们时,中国的新动力产业又将发展到如何的高度。